Spis treści

W poprzednich raportach Expandera i Rentier.io sygnalizowano że dynamiczne wzrosty czynszów najmu się zakończyły i stawki się ustabilizowały. Z kolei dane z marca mogą sugerować, że być może zaczyna się tendencja spadkowa. W 10 miastach odnotowano obniżki stawek, a w 4 wzrosty. Jednocześnie przypomniano, że w lutym też przeważały spadki (8 miast spadek, 6 wzrost). Średnio w marcu stawki spadły o 0,24 proc., a w lutym o 0,39 proc. – wskazują autorzy raportu.

Więcej mieszkań na wynajem niż przed wojną na Ukrainie

Jednocześnie autorzy raportu podkreślają, że „dwa miesiące z rzędu niewielkich obniżek nie muszą o niczym świadczyć". Jednak dodają, że oprócz tego mamy do czynienia z wysypem nowych ogłoszeń o wynajmie. – W 16 badanych przez nas miastach w marcu opublikowano 19 272 nowych, unikalnych (po usunięciu duplikatów) ogłoszeń o wynajmie – wskazano i dodano, że to największa liczba od kwietnia 2021 r. Z kolei aktywnych (niezależnie od daty dodania) było 36 889 ogłoszeń, czyli o 13 proc. więcej niż przed wojną w Ukrainie.

Gdzie spadły stawki?

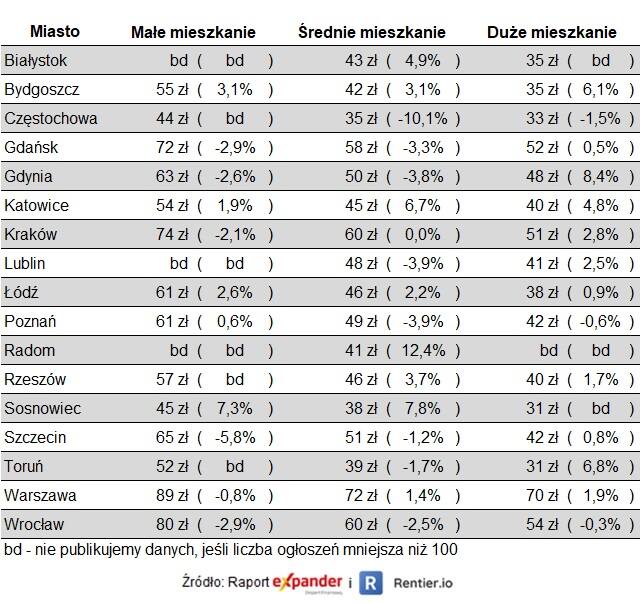

Oprócz ogólnego spojrzenia warto też zwrócić uwagę na sytuację w poszczególnych miastach. Tutaj, autorzy raportu jako „ciekawostkę" wskazują zachowanie rynków najmu w Toruniu i Bydgoszczy, gdzie stawki zawsze były bardzo zbliżone. W marcu różnica wzrosła jednak do rekordowego poziomu.

– W Toruniu mieliśmy do czynienia z dwoma miesiącami spadków, po których przeciętna stawka wynosi 39 zł za m2. Z kolei w Bydgoszczy przeciętny koszt najmu wzrósł do rekordowego poziomu 45 zł za m2.

Z kolei na największym rynku najmu w Polsce, czyli Warszawie średnia stawka w grudniu 2022 r. wzrosła do 75 zł za m2 (rekordowy poziom) i od tamtego czasu utrzymuje się na tym poziomie.

Tanieje najem małych mieszkań

W danych kwartalnych sytuacja wygląda dużo bardziej stabilnie, ponieważ spadki stawek z lutego i marca rekompensują wzrosty ze stycznia. Te dane, jak wskazano, dają nam możliwość spojrzenia na to, co się dzieje w poszczególnych segmentach rynku.

– W przypadku małych lokali (poniżej 35 m2) mamy niewielką przewagę spadków. W porównaniu z IV kw. 2022 r. stawki spadły w sześciu miastach, wzrosły w pięciu. Dla średniej wielkości lokali (35-60 m2) mamy po 8 miast ze wzrostem i spadkiem stawek. Tylko w przypadku dużych lokali (powyżej 60 m2) wciąż mamy przewagę wzrostów. W 11 miastach koszty najmu wzrosły, a tylko w 3 spadły – wskazano.

Jaka jest rentowność wynajmu małych mieszkań?

Eksperci Expandera i Rentier.io podają, że rentowność wynajmu jest porównywalna do tej sprzed kwartału i waha się delikatnie w zależności od segmentu. Średnia rentowność brutto w I kw. 2023 r., w przypadku zakupu bez udziału kredytu i przy pełnym obłożeniu, wyniosła:

- dla małych mieszkań 7,4 proc. (-0,2p.p.),

- dla średnich mieszkań 6,8 proc. (+0,8p.p.),

- dla dużych mieszkań 6,1 proc. (-0,8p.p.).

– Przy doliczeniu dodatkowych kosztów takich jak prowizja pośrednika (3%), PCC (2%) przy założeniu, że kupujemy z rynku wtórnego, taksa notarialna i wypisy, odświeżenie po zakupie, meble, cykliczne nakłady na odświeżenie i drobne naprawy, ubezpieczenie nieruchomości, podatek ryczałtowy (8,5 proc.), przeciętna rentowność 30-metrowego mieszkania wyniesie 5,9 proc. netto. Dla 50-metrowego mieszkania będzie 5,5 proc. netto, a dla 70-metrowego 4,9 proc. netto. Są to odpowiedniki lokaty bankowej z oprocentowaniem odpowiednio 7,3 proc., 6,8 proc. i 6,1 proc. – wynika z wyliczeń ekspertów.

Należy też dodać, że jeśli spadki stawek najmu będą kontynuowane w kolejnych miesiącach lub jeśli ceny mieszkań zaczną rosnąć, to rentowność tego rodzaju inwestycji będzie spadała.

Dobre wiadomości dla osób, które chcą kupić mieszkanie

Z punktu widzenia osoby mieszkającej w najmowanym mieszkaniu spadki stawek w lutym i marcu mają niewielkie znaczenie. Najem wciąż jest bowiem o 24 proc. droższy niż przed wojną w Ukrainie. Zdaniem autorów raportu, nie powinno dziwić, że wielu najemców chętnie przeniosłoby się do własnego mieszkania. Niestety w ostatnich miesiącach było to bardzo trudne, ponieważ dostępność kredytów hipotecznych była bardzo słaba.

Sprawdź alternatywne formy inwestowania w naszym wideo: (Dalsza część artykułu pod materiałem)

Dzięki złagodzeniu Rekomendacji S przez KNF i spadkowi oprocentowania dostępna kwota kredytu wzrosła w porównaniu ze styczniem aż o 20 proc. Dla przykładu para z 2 dzieci i dochodem 8000 zł netto w styczniu mogła liczyć przeciętnie na 281 036 zł, a obecnie banki są gotowe przyznać im średnio 338 320 zł.

Ponadto, eksperci przypominają, że od lipca ma ruszyć program „Bezpieczny kredyt 2%”, w ramach którego zdolność kredytowa może być jeszcze wyższa i dodatkowo znacząco spadnie wysokość raty.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?