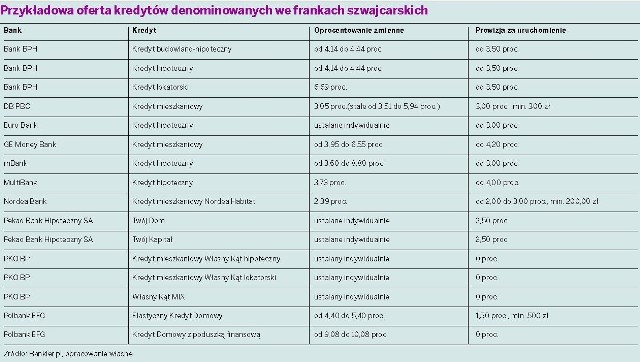

Czy frank szwajcarski wróci do łask? Część bankowych ekonomistów przewiduje, że w tym roku spadną raty kredytów hipotecznych we frankach szwajcarskich, które w wyniku zawirowań na rynkach walutowych jeszcze niedawno były wyższe od złotowych. Pod koniec roku miesięczna rata w CHF może być niższa nawet o 10 proc. Wszystko dzięki prognozowanemu umocnieniu złotego do innych walut. Prognozy mogą się spełnić pod warunkiem, że nie nastąpi zapaść finansów publicznych w Polsce.

Wiele zależy od Szwajcarów

Na wysokość rat płaconych przez kredytobiorców wpływ mają także stopy procentowe w Szwajcarii. W grudniu napłynęła dobra wiadomość z narodowego banku tego kraju.

- Bank centralny nie tylko nie zmienił stóp, ale podał także, że podnoszenie stóp procentowych nie byłoby właściwe w tym momencie, przyznając, że utrzymuje się ryzyko deflacji, a wzrost gospodarczy jest kruchy - uważa Emil Szweda, analityk Open Finance.

Stopy procentowe w Szwajcarii przez najbliższe miesiące powinny utrzymać się na rekordowo niskim poziomie.

Rekomendacja T

Kredyt we frankach choć może okazać się tańszy - przynajmniej przez kilka nadchodzących miesięcy - równocześnie może być mniej dostępny. Jeszcze w styczniu Komisja Nadzoru Finansowego ma wprowadzić kolejne ograniczenia dotyczące udzielania kredytów - tzw. Rekomendację T. Przewiduje ona możliwość przeznaczenia nie więcej niż 50 proc. dochodów na obsługę zadłużenia liczonego łącznie w ramach wszystkich zobowiązań. Banki będą musiały na bieżąco monitorować zdolność kredytową kredytobiorców oraz wartości zabezpieczenia kredytu. Co najważniejsze, o 20 proc. może zwiększyć się poziom zabezpieczenia przy udzielaniu kredytów denominowanych w obcej walucie. Oznacza to, iż konieczne będzie posiadanie większych środków własnych, zmniejszenie kwoty kredytu lub ustanowienie dodatkowego zabezpieczenia.

Takie obligatoryjne ograniczenia szans na uzyskanie kredytu mogą pozbawić wiele osób, także tych o wcale nie najniższych miesięcznych dochodach. Już poprzednia "Rekomendacja S" wprowadziła podwyższenie zdolności kredytowej o 20 proc. dla kredytów walutowych ograniczając ich dostępność. Kryzys finansowy dodatkowo spowodował, że już obecnie liczyć na nie mogą tylko lepiej zarabiający.

Pamiętaj o ryzyku

W dodatku sporo banków wycofało franki ze swojej oferty, wybór jest zatem znacznie ograniczony w porównaniu do kredytów złotowych.

Jeśli już się zdecydujemy na kredyt i bank pozytywnie oceni naszą zdolność kredytową, powinniśmy pamiętać o ryzyku walutowym. Zawsze istnieje bowiem możliwość spadku lub wzrostu notowań złotego wobec innych walut. Kurs naszej waluty jest bowiem płynny i zależy od wielu wydarzeń w kraju i za granicą. Ryzyko wielu osobom uświadomił ostatni kryzys finansowy. Notowania złotego kilkanaście miesięcy temu znacznie spadły. Posiadacze kredytów we frankach szwajcarskich złapali się za głowę, kiedy okazało się, że co miesiąc płacą więcej niż gdyby taki sam kredyt posiadali w złotych.

Liczyć powinniśmy się także z kosztem ukrytym przy kredytach walutowych, czyli spreadzie. Wynika on z różnicy kursu walutowego przy przeliczaniu kwoty kredytu na złote. Wszystkie banki stosują zasadę, że kwota kredytu obliczana jest po kursie kupna danej waluty, a spłata po kursie sprzedaży. Pożyczając np. równowartość 200 tys. zł we frankach szwajcarskich kurs może wynieść odpowiednio 2,60 i 2,70 zł. W rezultacie już na drugi dzień po zaciągnięciu kredytu mamy do spłaty np. 210 tys. zł. Spread może zwiększyć oprocentowanie o 0,3 do 0,6 pkt proc. Spread na takiej samej zasadzie wpływa także na koszty przewalutowania kredytu. Po przewalutowaniu wzrasta kwota do spłaty.

Warto porównać kursy, jakie są stosowane w poszczególnych bankach, różnice bywają bowiem znaczne i mają niebagatelny wpływ na koszt kredytu.

Ubezpieczenie

Z nim musisz się praktycznie pogodzić. Coraz więcej banków dopina do kredytów wszelkiego rodzaju polisy. A to od ryzyka utraty pracy, ryzyka kalectwa lub śmierci. Obowiązkowe jest ubezpieczenie do czasu wpisu do hipoteki. Często jeśli nie wykupimy pakietu nie mamy co liczyć na przyznanie kredytu, ponieważ w taki wypadku marże odsetkowe i prowizje będą wyższe i nie będzie nas na kredyt stać.

Przeczytaj umowę

Na koniec bardzo ważne, by przed podpisaniem umowy kredytowej dokładnie ją przeczytać wraz ze wszystkimi załącznikami. Jeżeli czegoś nie rozumiemy nie obawiajmy się pytać, bo chodzi o nasze pieniądze.

Ostrożni powinniśmy być tym bardziej, że na rynku kredytów hipotecznych widać pierwsze jaskółki ożywienia. Banki w promocjach zaczynają nawet kusić zerowymi marżami, są skłonne nawet sfinansować 100 proc. wartości nieruchomości.

Strefa Biznesu: Dlaczego chleb podrożał? Ile zapłacimy za bochenek?

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?