Spis treści

- Trend spadkowy w kredytach hipotecznych potwierdziło słabe zainteresowanie hipotekami w grudniu 2022

- Szanse na większą dostępność kredytów hipotecznych 2023: nowe zasady oprocentowania i wyższa zdolność kredytowa

- Kredyty hipoteczne 2023: będzie poluzowanie polityki kredytowej banków?

- Dobra wiadomość dla rynku kredytów hipotecznych: rząd wesprze zakup pierwszego mieszkania

- Co może ożywić rynek hipotek? Wyższe wynagrodzenia, stabilne ceny nieruchomości, odłożony popyt

Średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% w relacji do wartości z grudnia 2021 r. W porównaniu do listopada 2022 r. była jednak wyższa o 3%.

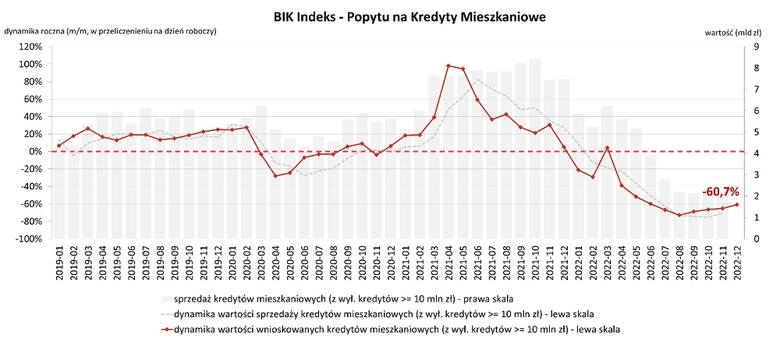

Trend spadkowy w kredytach hipotecznych potwierdziło słabe zainteresowanie hipotekami w grudniu 2022

Jak zwraca uwagę prof. Waldemar Rogowski, główny analityk Grupy BIK, grudniowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe potwierdza ustabilizowanie się wartości Indeksu na ujemnym poziomie ok. -60%. Z uwagi na efekt bazy, porównania do niższych wartości z 2022 r., sama wartość Indeksu może zacząć rosnąć, widać już ten efekt od września 2022 r. Jednak w grudniu 2022 r. ponownie wróciliśmy do spadków liczby wnioskujących i to w obu ujęciach r/r i m/m, przy niewielkim wzroście średniej kwoty wnioskowanego kredytu.

– Nadal wysokie stopy procentowe, zaostrzenie wymogów regulacyjnych oraz obawy przed skutkami spowolnienia gospodarczego ograniczają popyt na kredyty mieszkaniowe – wyjaśnia prof. Waldemar Rogowski.

Jak wyjaśnia ekspert, na grudniową wartość Indeksu negatywnie wpłynęła mniejsza o 63% niż przed rokiem liczba wnioskodawców. Jest to jeden z najniższych wyników od stycznia 2007 r., czyli od 16 lat, odkąd BIK analizuje liczbę osób wnioskujących o kredyt mieszkaniowy. Nadal więc aktualny jest scenariusz negatywny, z małą liczbą osób wnioskujących o kredyt.

Szanse na większą dostępność kredytów hipotecznych 2023: nowe zasady oprocentowania i wyższa zdolność kredytowa

Zgodnie z decyzją Narodowej Grupy Roboczej ds. reformy wskaźników referencyjnych z dniem 1 stycznia 2023 roku przestał obowiązywać wskaźnik WIBOR i został od zastąpiony wskaźnikiem WIRON. Na dzień 30.12.2022 różnica na tych obydwu wskaźnikach wynosi 0,82% na stawce 3-miesięcznej i 0,91% na stawce 6-miesięcznej na korzyść WIRON-u. Może się to wydawać niewiele, ale na pewno ta różnica lekko poprawi wyliczenie zdolności kredytowej. Rata kredytu będzie odpowiednio niższa, więc zdolność kredytowa powinna wzrosnąć.

NAJCHĘTNIEJ CZYTANE W STYCZNIU. Kliknij i przeczytaj!

- Rewolucja w kodeksie pracy. Projekt ustawy skracającej czas pracy już w Sejmie

- Rozliczenie PIT od 15.02. Co z wypełnianiem PIT przez fiskusa? Sprawdź, co cię czeka

- Czas wolny jako benefit oferowany przez pracodawcę? I tak będziemy pracować krócej

- Zmiana prawa: będzie można więcej zarobić z własnej działalności bez składek ZUS

- WIRON zastąpi WIBOR. Od kiedy i co to znaczy dla obecnych i przyszłych kredytobiorców

- Ważna zmiana dla prowadzących działalność we własnym mieszkaniu

W kwietniu 2022 roku Komisja Nadzoru Finansowego nałożyła na banki obowiązek stosowania buforu 5% w oprocentowaniu kredytu przy wyliczaniu zdolności kredytowej. Oznacza to, że dla kredytu z oprocentowaniem np. 9% zdolność kredytowa obliczana jest jak dla kredytu z oprocentowaniem 13%. Wcześniejszy bufor wynosił 2,5%. Na horyzoncie nie widać chęci dalszych podwyżek stóp procentowych przez Radę Polityki Pieniężnej i może dlatego KNF zastanawia się nad możliwością zmniejszenia buforu. Gdyby do tego dodać reformę związaną ze zmianą stawki referencyjnej to wyliczanie zdolności kredytowej powinno znacznie się poprawić.

Kredyty hipoteczne 2023: będzie poluzowanie polityki kredytowej banków?

Banki są instytucjami, które powstały m.in. po to, żeby udzielać kredytów. W niesprzyjających warunkach rynkowych i regulacjach KNF jedyny ruch, jaki mogą wykonać to zmiana swojej polityki kredytowej.

– W kolejnych miesiącach 2022 roku widzieliśmy, jak banki szły na coraz większe ustępstwa i akceptowały rzeczy, które wcześniej były nie do pomyślenia. Kilka banków zaczęło uznawać jako źródło dochodów świadczenie 500+. Zmieniano zasady uznawania i wyliczania dochodu na korzystniejszy dla przedsiębiorców zmieniających formę opodatkowania swojej działalności, a także znoszono z list bankowych tzw. branże zagrożone – mówi Andrzej Łukaszewski, Ekspert finansowy Credipass.

– Możemy się spodziewać, że w 2023 banki dalej będą poluzowywać swoją politykę kredytową, żeby zwiększyć zdolność kredytową dla swoich przyszłych klientów – dodaje Andrzej Łukaszewski.

Dobra wiadomość dla rynku kredytów hipotecznych: rząd wesprze zakup pierwszego mieszkania

Już w 2022 roku rząd próbował pobudzić rynek poprzez program gwarancji wkładu własnego przy zakupie nieruchomości z kredytem hipotecznym. Efektywność tego programu jest mocno dyskusyjna, ale zapowiadane są jego modyfikacje, mające na celu zwiększenie jego dostępności.

Zaprezentowano także projekt kolejnego programu rządowego dla osób kupujących swoje pierwsze mieszkanie. Zgodnie z zapowiedzią będzie można skorzystać z preferencyjnego kredytu z oprocentowaniem na poziomie 2%. Drugim założeniem nowego programu jest stworzenie czegoś na kształt dawnych książeczek mieszkaniowych, które przy wsparciu pieniędzy budżetowych zasilane byłyby na poczet wkładu własnego przy zakupie nieruchomości w przyszłości.

Co może ożywić rynek hipotek? Wyższe wynagrodzenia, stabilne ceny nieruchomości, odłożony popyt

Poziom inflacji pod koniec 2022 roku oscylujący w okolicach 16-18% sprawił, że zupełnie inaczej Polacy zaczęli analizować swoje wydatki, ale również szukają sposobów na podniesienie swoich wynagrodzeń.

– Staliśmy się bardziej skorzy do zmiany pracy na lepiej płatną, a także odważniejsi w proszeniu swoich pracodawców o podwyżkę. Najchętniej decydują się na ten ruch osoby już posiadające zobowiązania kredytowe i osoby, które planują w najbliższej przyszłości zaciągnąć kredyt i wiedzą po mijającym roku jak istotny w tym wszystkim jest poziom ich dochodów – zauważa ekspert Credipass.

Na podstawie ankiety przeprowadzonej wśród Ekspertów finansowych Credipass w grudniu 2022, wynika, że 26% ankietowanych uważa, że ceny nieruchomości w 2023 będą wzrastać. Pozostała część uważa, że ceny utrzymają się na podobnym poziomie lub będą spadać.

Dla osób planujących w nadchodzącym roku zakup nieruchomość byłaby to bardzo dobra informacja. Zatrzymanie wzrostu cen lub ich spadek spowoduje konieczność zaciągnięcia mniejszego kredytu, na który być może łatwiej będzie uzyskać zdolność kredytową.

W ostatnim roku, a także już pod koniec 2021, większość klientów odbijała się od drzwi banków, ponieważ nie mogli otrzymać kredytu, w wysokości jakiej potrzebowali. Ich potrzeby mieszkaniowe jednak nie zniknęły – zostały przesunięte w czasie. Przez ten cały okres, klienci starali się zmienić swoją sytuację finansową, zamknąć posiadane już zobowiązania i zebrać większy wkład własny.

Być może rok 2023 będzie tym okresem, w którym przy dogodnych warunkach rynkowych, będziemy widzieć powrót klientów, którzy wcześniej nie mogli pozwolić sobie na kredyt.

– Aby trend się zmienił, konieczne jest istotne zwiększenie zdolności kredytowej, która zależy od czterech czynników: stóp procentowych, wynagrodzeń, cen nieruchomości i kosztów utrzymania. Na ten moment najbardziej prawdopodobny jest spadek cen nieruchomości, natomiast wynagrodzenia realnie od lata 2022 r. spadają, stopy procentowe raczej nie zostaną obniżone w najbliższym roku, a koszty utrzymania gospodarstw domowych, nawet przy spadku inflacji, będą jedynie mniej rosnąć – uważa z kolei prof. Waldemar Rogowski.

W najbliższych kwartałach możliwe są obniżki cen nieruchomości zarówno na rynku pierwotnym, jak i wtórnym, jednak nie będą one na tyle znaczące, by istotnie zwiększyć w kolejnych kwartałach popyt na kredyty mieszkaniowe – prognozuje główny analityk Grupy BIK.

Wyniki II tury wyborów samorządowych

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?