Prywatna emerytura to tzw. trzeci filar. Możemy do niego zakwalifikować każdą formę oszczędzania czy inwestowania, która ma na celu zebranie kapitału na starość. Wśród nich są Indywidualne Konta Emerytalne (IKE). Zyski ze zgromadzonych tam oszczędności nie są obłożone podatkiem Belki.

Analitycy Home Broker sprawdzili, jak wygląda obecna oferta IKE. Pod lupę wzięto ofertę banków, które proponują albo konto emerytalne w postaci rachunku oszczędnościowego, albo w postaci funduszy inwestycyjnych. Czasem zdarza się, że jeden bank ma w ofercie jedno i drugie. Pamiętajmy jednak, że jedna osoba może mieć tylko jedno IKE.

Emerytura na bank

Indywidualne Konta Emerytalne w formie rachunku oszczędnościowego (lub lokaty) oferuje 10 banków.

– Roczne efektywne oprocentowanie depozytów w tych bankach sięga od 2,8% do 5,27% – mówi Arkadiusz Rojek z Home Broker. – Obecnie przeciętne oprocentowanie kont emerytalnych wynosi 4,11%, czyli jest niemal identyczne ze styczniowym wskaźnikiem inflacji.

Jednocześnie konta te są zwykle wyżej oprocentowane niż roczne depozyty, w przypadku których przeciętna stawka to 4,46% brutto, czyli ok. 3,62% po uwzględnieniu podatku od dochodów kapitałowych.

W większości wypadków oprocentowanie rachunków oszczędnościowych jest zmienne. Wyjątkiem są Idea Bank i Getin Noble Bank. Obie instytucje proponują oprocentowanie stałe przez 5 lat. Jego wysokość zależy od tego, czy klient wybierze samo IKE, czy dodatkowy produkt – rachunek ROR.

Jest też możliwość uzyskania gwarancji oprocentowania aż na 10 lat. Ale nie ma nic za darmo – posiadacz IKE musi oprócz tego konta założyć też dodatkowy program systematycznego oszczędzania i co miesiąc wpłacać do niego pieniądze.

Od wpłat na IKE prowadzone w postaci rachunku oszczędnościowego banki nie pobierają opłat. Czasami, w przypadku wypłaty środków w krótkim czasie, klient straci jednak całe odsetki lub ich część. Taką zasadę stosuje BPS czy Millennium. BGŻ z kolei nalicza w takim wypadku opłatę w kwocie 250 zł.

Większość banków nie stawia wymogów dotyczących minimalnej pierwszej czy kolejnej wpłaty na IKE. Co najmniej 100 zł do otwarcia IKE wymagają jednak Idea Bank i BGŻ.

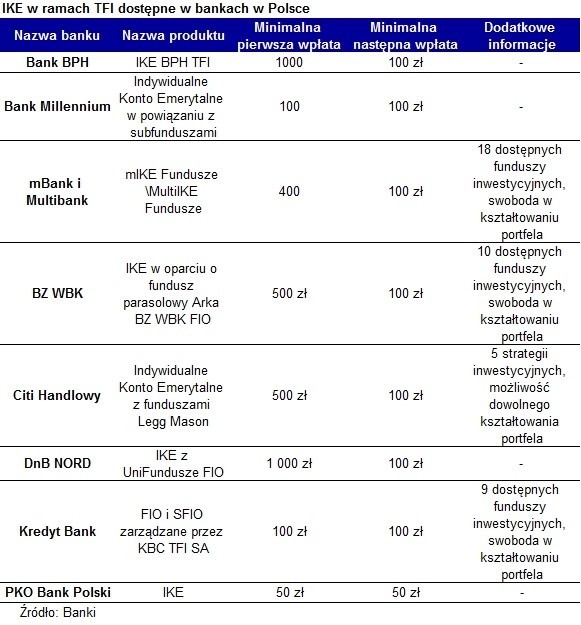

Fundusze i strategie

Drugim rozwiązaniem, które pozwala na oszczędzanie na przyszłą emeryturę bez podatku Belki, są IKE w towarzystwach funduszy inwestycyjnych.

– Tutaj nie możemy mówić o jakimkolwiek gwarantowanym, czy oczekiwanym zysku, bo ten zależy od wyników realizowanej strategii inwestycyjnej – wyjaśnia Rojek. – W krótkim terminie może ona przynieść straty, jeśli przyszły emeryt wybierze fundusze z dużym udziałem akcji. W długim terminie, czyli na przykład w ciągu 20 lat oszczędzania na emeryturę, taka ekspozycja powinna jednak przynieść wymierne korzyści.

Podstawowa różnica między IKE i TFI to opłaty i limity wpłat. O ile bankowe konta emerytalne są darmowe, to rachunki w TFI mogą być obłożone dwojakiego rodzaju opłatami: dystrybucyjną i za zarządzanie. Wysokość drugiej zależy od strategii inwestycyjnej. Jeśli chodzi o opłatę dystrybucyjną, to TFI często stosują promocje i rezygnują z jej pobierania w przypadku IKE. Jeśli jednak wycofamy środki w krótkim czasie (zazwyczaj do 12 miesięcy), ryzykujemy dodatkową prowizję.

W przypadku TFI zazwyczaj pojawia się minimalny limit inwestycji wejściowej. Zwykle jest to 500 lub 1000 zł. W niektórych przypadkach wystarczy nawet 50 zł. Minimalna wysokość jednorazowej wpłaty nie przekracza 500 zł.

Zaletą funduszy jest możliwość wyboru różnych strategii inwestycyjnych. Zależy on od okresu pozostałego do emerytury i naszej skłonności do ryzyka. Przykładowo w funduszach Legg Mason TFI mamy do wyboru 5 strategii. Tymczasem mBank i Multibank oferują ich aż 18.

Na rynku funkcjonują również konta emerytalne prowadzone przez towarzystwa ubezpieczeń na życie. Zazwyczaj produkty te bazują na polisie inwestycyjnej.

IKE w skrócie

– Może je założyć każdy – o ile ma ukończone 16 lat.

– W danym momencie możemy być właścicielami tylko jednego IKE.

– Raz założone IKE możemy zmienić bez utraty zgromadzonych środków. Koszty przejścia do innej instytucji nie są regulowane przez prawo, więc opłatę należy sprawdzić w banku, TFI lub towarzystwie ubezpieczeń.

– Limit wpłat na IKE wynosi trzykrotność średniego wynagrodzenia w sektorze przedsiębiorstw w poprzednim roku. Na 2012 limit został ustalony na ok. 10,5 tys. zł.

– Zyski są zwolnione z "podatku Belki"

Strefa Biznesu: Dlaczego chleb podrożał? Ile zapłacimy za bochenek?

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?