Takie wyniki przynoszą najnowsze badania firmy Home Broker. Analitycy sprawdzili, w jakiej sytuacji finansowej będą przyszłe babcie i dziadkowie. W badaniu wzięło udział blisko 5 tys. internautów. Blisko 90 proc. z nich pracuje zawodowo.

Nie mam pieniędzy, ale mam czas

Z ankiet wynika, że ponad trzy czwarte przyszłych emerytów raczej nie będzie mieć dużych funduszy na to, żeby rozpieszczać swoje wnuki.

– Aż 81 proc. internautów, którzy dziś są w okresie aktywności zawodowej, przyznało, że nie oszczędza dobrowolnie na emeryturę – mówi Katarzyna Siwek, z Home Broker. – Głównym powodem jest brak pieniędzy w domowym budżecie. Ale w rzeczywistości powody mogą też być inne, np. brak świadomości tego, że emerytura z OFE i ZUS będzie stanowiła tylko ułamek ostatniej pensji.

Tylko co piąty badany przyznaje, że oszczędza pieniądze na emeryturę (nie licząc obowiązkowych składek ZUS). Niecałe 14 proc. podaje natomiast, że odkłada co miesiąc regularną kwotę, a mniej niż 6 proc., że robi to nieregularnie.

– Można więc przyjąć, że tylko co piąty przyszły emeryt będzie miał więcej pieniędzy niż otrzyma w ramach świadczenia z ZUS i OFE – ocenia Siwek.

A jak będzie wyglądała ta emerytura? Zgodnie z aktualnym prawem, kobieta przechodzi na emeryturę w wieku 60 lat, mężczyzna zaś w wieku 65 lat. Jednak osoby, które dziś mają na przykład po 25 lat będą już najprawdopodobniej pracować do 67. roku życia. Dotyczy to zarówno mężczyzn, jak i kobiet.

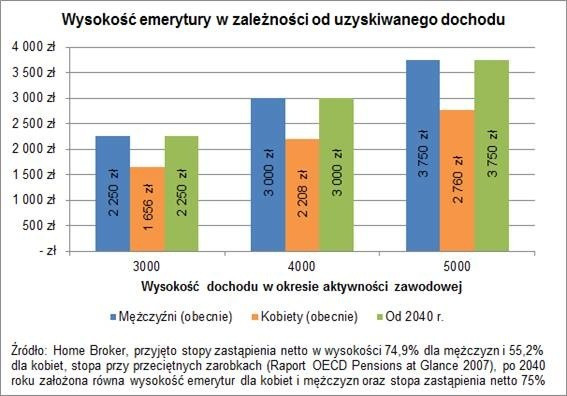

Kobiety dostaną o 1000 zł mniej

Przy obecnych zasadach dotyczących osiągania wieku emerytalnego, można oczekiwać, że przeciętny Polak na emeryturze spędzi niecałe 10 lat swojego życia, natomiast statystyczna Polka już ponad 20 lat.

Z kolei, o pięć lat krótszy okres odprowadzania składek sprawia, że emerytura wypłacona z ZUS i OFE kobiecie będzie o niższa nawet o 30 proc. od tej, którą otrzyma mężczyzna. Panowie, którzy zarabiają 5000 zł, rozpoczęli pracę w wieku lat 25 i przez cały ten okres utrzymają swoje zarobki na dokładnie tym samym poziomie po przejściu na emeryturę otrzymają niecałe 3,7 tys. zł.

– Przy tych samych założeniach kobieta będzie uzyskiwała emeryturę o prawie 1000 zł niższą – dodaje Siwek.

Jeśli rząd wprowadzi zmiany w systemie emerytalnym, od 2013 roku wiek emerytalny kobiet i mężczyzn będzie przesuwał się o 3 miesiące. Ostatecznie, mężczyźni będą przechodzili na emeryturę w wieku 67 lat począwszy od 2020 r., a kobiety od 2040. Dzięki temu emerytura kobiet i mężczyzn przechodzących na emeryturę za 28 lat powinna być zbliżona.

Konieczna dodatkowa emerytura

Analitycy sprawdzili, jak tę „państwową” emeryturę można podnieść odkładając dobrowolnie w wybranym programie regularnego oszczędzania. Do analizy przyjęto następujące założenia:

· Kobieta i mężczyzna mają obecnie po 25 lat

· Przejdą na emeryturę w wieku 67 lat

· Mężczyzna będzie „wypłacać” sobie prywatną emeryturę przez 7 lat i 2 miesiące, a kobieta przez 14 lat i sześć miesięcy

· Dochody netto z pracy są stałe w czasie; rozpatrzono trzy warianty: 3 tys. zł, 4 tys. zł, 5 tys. zł

· Wartość pieniądza nie zmienia się w czasie

· Stopa zastąpienia netto jest stała i wynosi 75% (szacunek, na podstawie danych OECD; założona równa stopa zastąpienia dla kobiet i mężczyzn)

· Stopa zwrotu z kapitału wynosi 8% rocznie w okresie akumulacji (czyli do osiągnięcia wieku emerytalnego), co de facto oznacza agresywną długoterminową strategię inwestowania w akcje

· Stopa zwrotu z kapitału po okresie akumulacji wynosi 4% rocznie

* Uwaga! Wyniki są jedynie efektem przyjętych założeń. Nie można traktować ich jako danych uniwersalnych.

Co miesiąc zabraknie 1000 zł

Z analiz wynik, że do utrzymania dotychczasowego poziomu życia po zakończeniu pracy zawodowej, konieczny jest dodatkowy plan emerytalny. W momencie przejścia na emeryturę powstaje bowiem luka w dochodach. Oczywiście wynika ona z różnicy pomiędzy zarobkami, a poziomem emerytury z I i II filaru.

W przypadku kobiet i mężczyzn zarabiających 3000 zł luka ta wyniesie 750 zł, w przypadku zarabiających 4000 zł będzie to już 1000 zł „deficytu” w domowym budżecie , a w przypadku zarabiających 5000 zł już 1250 zł.

Potrzebne kilkadziesiąt tysięcy złotych

Jaką kwotę powinni odkładać co miesiąc kobieta i mężczyzna, aby utrzymać status życia sprzed emerytury?

– Wszystko zależy od tego, ile dziś zarabiają i jak będą zmieniać się ich dochody w przyszłości – wyjaśnia Siwek. – Ile lat pozostanie im do emerytury i oczywiście, jak długo będą oszczędzać dobrowolnie, a także jaką stopę zwrotu osiągną z tych oszczędności. Wszystkie z tych parametrów, poza bieżącym poziomem dochodów, są niewiadomą.

Dla założeń przyjętych przez analityków, kwoty, które trzeba zebrać sięgają od 57 tys. zł (mężczyzna zarabiający 3 tys. zł) do ponad 164 tys. zł (kobieta zarabiająca 5 tys. zł).

Kwoty te są różne dla kobiet i mężczyzn ze względu na różne statystyki dotyczące przeciętnej długości życia. W kalkulacjach, dla uproszczenia, pominięto zmianę wartości pieniądza w czasie. To oznacza, że szacunkowe oszczędności są zaniżone.

Od 30 do 230 zł miesięcznie

Wbrew pozorom, zgromadzenie kilkudziesięciu tysięcy to nie problem, jeśli zaczniemy oszczędzać odpowiednio wcześnie, a przy tym podejmiemy ryzyko inwestowania w akcje.

Eksperci sprawdzili, jaką kwotę trzeba co miesiąc odkładać w przypadku, gdy roczna stopa zwrotu w okresie akumulacji wynosi 8 proc. Taki poziom przyjmuje się w przypadku portfela wysokiego ryzyka. Do obliczeń znów przyjęto trzy warianty stałego dochodu (3 tys. zł, 4 tys. zł i 5 tys. zł), a także trzy warianty długości okresu oszczędzania (15, 20 i 30 lat).

Okazuje się, że jeżeli nie boimy się ryzyka, to do utrzymania poziomu życia na emeryturze wystarczy odkładać od kilkudziesięciu do kilkuset złotych miesięcznie.

Przy założeniu średniorocznej 8-proc. stopy zwrotu , 30-letniego okresu oszczędzania i stałego dochodu na poziomie 3 tys. zł, mężczyźnie wystarczy odkładanie co miesiąc tylko 30 zł.

Na przeciwnym biegunie jest kobieta zarabiająca stale 5 tys. zł, która do emerytury ma 15 lat. Co miesiąc powinna odkładać 230 zł.

Strefa Biznesu: Uwaga na chińskie platformy zakupowe

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?